Media

Blijf op de hoogte van de laatste ontwikkelingen

Je kunt je natuurlijk ook aanmelden voor onze nieuwbrief. Zo krijg je regelmatig het laatste nieuws in je inbox!

Marcel Janssen wordt General Manager bij Outstanding24

Amsterdam – Marcel Janssen (43) is per 1 februari aangesteld als General Manager bij Outstanding24, een software scale-up die onderdeel is van Creditmanagement Software Specialist Onguard by Visma. In deze rol is hij verantwoordelijk voor het voortzetten van de groei van de scale-up. Marcel volgt Floor Stam op, zij werd in februari 2021 commercieel verantwoordelijk […]

Whitepaper Debiteurenbeheer in B2B en B2C

In een tijd van ingrijpende veranderingen in financiële landschappen staat dit rapport centraal in de evolutie van B2B-debiteurenbeheer en consumentengedrag. Recent onderzoek werpt licht op de toenemende uitdagingen waarmee financiële professionals worden geconfronteerd. Maar te midden van deze uitdagingen liggen ook kansen.

Hoe de nieuwe wet jouw MKB-bedrijf helpt: Betalingstermijn verkort naar 30 dagen

Het is belangrijk dat betalingstermijnen in zakelijke transacties goed worden nageleefd. Voor het midden- en kleinbedrijf (MKB) is het echt cruciaal dat ze op tijd betaald krijgen, zodat ze hun financiën op orde kunnen houden en hun bedrijf kunnen laten groeien. Echter hadden grote bedrijven in het verleden vaak de mogelijkheid om betalingstermijnen tot wel […]

Waarom het consistent opvolgen van vervallen facturen essentieel is, ook in de vakantieperiode

Als ondernemer in het midden- en kleinbedrijf heb je waarschijnlijk al genoeg op je bord. Het beheren van de cashflow en het op tijd ontvangen van betalingen is natuurlijk van cruciaal belang voor het succes van je bedrijf. In deze blog bespreken we waarom het consistent opvolgen van vervallen facturen een essentiële praktijk is die […]

Entrpnr en Outstanding24 sluiten partnerschap

Een partnerschap om ondernemers te ondersteunen met geautomatiseerd debiteurenbeheer 28 maart 2023, Harderwijk / Amsterdam – Entrpnr breidt haar dienstverlening voor zzp’ers, eenmanszaken en ondernemers in het mkb verder uit met de debiteurenbeheer software van Outstanding24. Outstanding24’s software voor online debiteurenbeheer is speciaal ontwikkeld voor en door ondernemers. Door deze software te integreren in het […]

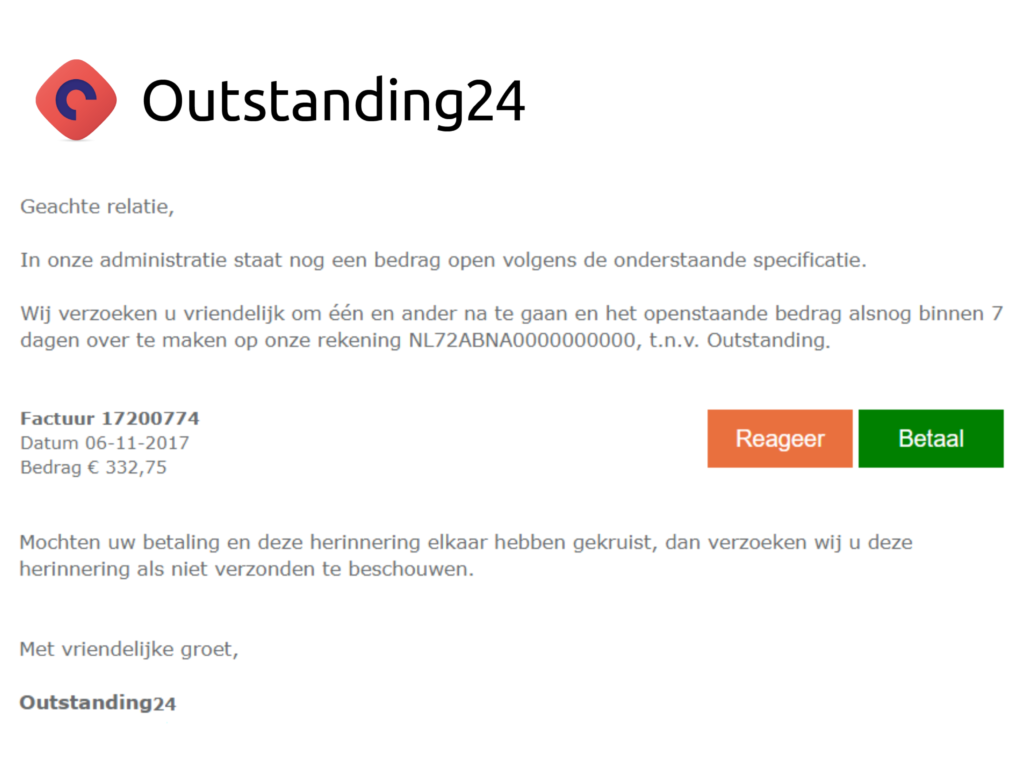

Hoe ziet een effectieve betalingsherinnering eruit?

Wanneer klanten niet betalen, is het versturen van betalingsherinneringen de meest effectieve manier om je geld zo snel mogelijk te ontvangen. Nu is de vraag hoe je een zo effectief mogelijke betalingsherinnering verstuurt. Waar moet een herinnering aan voldoen wil deze zo goed mogelijk door de debiteur worden ontvangen?

Onze klanten